Mới đây, Cục Sở hữu trí tuệ Việt Nam đã ra thông báo số 784/TB-SHTT về việc chấm dứt thu phí, lệ phí sở hữu công nghiệp qua dịch vụ bưu chính.

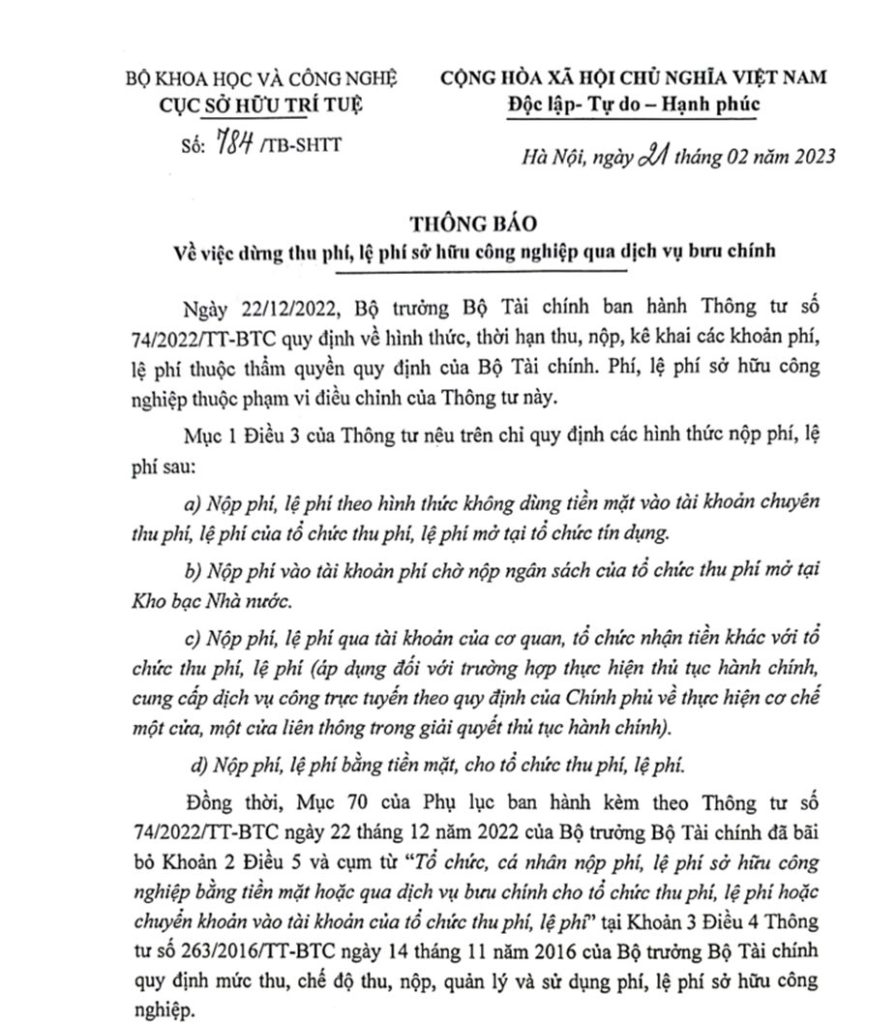

Thực hiện theo Thông tư số 74/2022/TT-BTC quy định về hình thức, thời hạn thu, nộp, kê khai các khoản phí, lệ phí thuộc thẩm quyền quy định của Bộ Tài chính, Cục Sở hữu trí tuệ chấm dứt hình thức thu phí, lệ phí sở hữu công nghiệp qua dịch vụ bưu chính.

Mục 70 của Phụ lục ban hành kèm theo Thông tư số 74/2022/TT-BTC bãi bỏ Khoản 2 Điều 5 và cụm từ “Tổ chức, cá nhân nộp phí, lệ phí sở hữu công nghiệp bằng tiền mặt hoặc qua dịch vụ bưu chính cho tổ chức thu phí, lệ phí hoặc chuyển khoản vào tài khoản của tổ chức thu phí, lệ phí” tại Khoản 3 Điều 4 Thông tư số 263/2016/TT-BTC của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí, lệ phí sở hữu công nghiệp.

Qua đó, từ ngày Thông tư số 74 có hiệu lực (Ngày 22 tháng 12 năm 2022), tổ chức, cá nhân sẽ không còn được thanh toán phí, lệ phí thông qua dịch vụ bưu chính cho Cục Sở hữu trí tuệ.

Tuân theo định hướng của Bộ Tài chính, ngày 21 tháng 02 năm 2023, Cục Sở hữu trí tuệ Việt Nam ra thông báo số 784 về việc chấm dứt việc thu phí, lệ phí sở hữu công nghiệp qua dịch vụ bưu chính kể từ ngày 22 tháng 12 năm 2022.

Tuy nhiên, do có độ trễ 3 tháng kể từ ngày ban hành thông tư số 74 nên Cục Sở hữu trí tuệ Việt Nam thông báo các trường hợp nộp phí, lệ phí sở hữu công nghiệp qua dịch vụ bưu chính trước ngày ký Thông báo này (Ngày 21 tháng 02 năm 2023) sẽ được chấp nhận để xử lý đơn sở hữu công nghiệp tương ứng với những khoản phí, lệ phí đã nộp.

Các hình thức nộp phí, lệ phí theo quy định

Mục 1 Điều 3 Thông tư số 74 quy định các hình thức nộp phí, lệ phí gồm:

a) Nộp phí, lệ phí theo hình thức không dùng tiền mặt vào tài khoản chuyên thu phí, lệ phí của tổ chức thu phí, lệ phí mở tại tổ chức tín dụng.

b) Nộp phí vào tài khoản phí chờ nộp ngân sách của tổ chức thu phí mở tại Kho bạc Nhà nước.

c) Nộp phí, lệ phí qua tài khoản của cơ quan, tổ chức nhận tiền khác với tổ chức thu phí, lệ phí (áp dụng đối với trường hợp thực hiện thủ tục hành chính, cung cấp dịch vụ công trực tuyến theo quy định của Chính phủ về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính).

d) Nộp phí, lệ phí bằng tiền mặt, cho tổ chức thu phí, lệ phí.

{kind=link}